Das Term Sheet ist unterschrieben, der Darlehensvertrag liegt beim Anwalt – und die Steuerfrage wurde vertagt. Das ist ein Fehler, der sich rächen kann. Werden Safe-Haven-Zinssätze (vgl. Safe Haven Zinssätze 2026) nicht eingehalten, das Eigenkapital zu gering oder die 10/20-Nicht-Banken-Regel übersehen, drohen verdeckte Gewinnausschüttungen, Verrechnungssteuer von 35 % und im schlimmsten Fall eine Aufrechnung, die das Darlehen zum teuersten Kapital macht, das das Unternehmen je aufgenommen hat.

Dabei ist die Ausgangslage verständlich: Unternehmen können oft nicht ausschliesslich durch Eigenkapital finanziert werden. Bankkredite sind für Unternehmen aber nicht immer zugänglich. Private Investoren sind oft eher bereit, Risiken einzugehen und das Unternehmen mittels der Gewährung von Darlehen zu finanzieren. Dabei sind jedoch steuerliche Implikationen zu beachten.

Gewinn- und Einkommenssteuern

Für das Unternehmen, welches als Schuldner ein Darlehen aufnimmt, stellen die Zinsaufwendungen, welche an die Kapitalgeber zu zahlen sind, grundsätzlich steuerlich abzugsfähigen Geschäftsaufwand dar, wodurch sich der steuerbare Reingewinn reduziert. Dieser steuerliche Vorteil ist für ein Unternehmen aber selten nutzbar, da in der Aufbauphase meist noch keine Gewinne erzielt und versteuert werden müssen – so erhöhen die Darlehenszinsen in der Startphase oft einzig die Verluste. Sofern das Unternehmen aber in den nachfolgenden sieben Geschäftsjahren Gewinne erzielt, können die Verluste mit diesen Gewinnen verrechnet werden und die Steuerlast reduziert sich entsprechend. Das Darlehen selbst qualifiziert grundsätzlich als Fremdkapital und schmälert so das steuerbare Eigenkapital des Unternehmens.

Unternehmen oder natürliche Personen als Gläubiger, welche ein Darlehen gewähren, müssen die Zinseinnahmen als Einkommen versteuern. Für sie ist das Darlehen eine Finanzlage, welche sie im Vermögen oder Kapital versteuern müssen.

Finanzierung durch Nahestehende

Zulässige Zinssätze

Wird das Darlehen von Personen gewährt, welche dem Unternehmen nahestehen, also von Gründern, Gesellschaftern oder verbundenen Unternehmen, muss grundsätzlich vom Unternehmen nachgewiesen werden können, dass der vereinbarte Zinssatz marktkonform ist bzw. einem Drittvergleich standhält. Dazu können mit Banken abgeschlossene Finanzierungen oder Verrechnungspreisstudien hinzugezogen werden – Bankofferten, welche zu keinem Vertragsabschluss geführt haben, genügen nicht. In innerschweizerischen Verhältnissen kann zudem auf die jährlich von der Eidgenössischen Steuerverwaltung (ESTV) publizierten steuerlich anerkannten Zinssätze für Vorschüsse oder Darlehen in Schweizer Franken bzw. Fremdwährungen, die sogenannten Safe-Haven-Zinssätze abgestützt werden (vgl. Zinssätze der Verrechnungssteuer | ESTV). Wichtig zu beachten ist, dass diese Safe-Haven-Zinssätze nur für die Steuerbehörden in der Schweiz bindend sind.

Gemäss einem publizierten Leitentscheid des Bundesgerichts sind die Schweizer Steuerbehörden nur dann an die von der ESTV publizierten Mindest- und Höchstzinssätze gebunden, wenn sich ein Unternehmen selbst an diese Zinssätze hält (9C_690/2022 vom 17. Juli 2024). Halten sich verbundene Unternehmen oder Personen nicht an die Safe-Haven-Zinssätze, dürfen Steuerbehörden die Höhe des marktkonformen Zinssatzes auf andere Art und Weise festlegen, wobei aber auch die Steuerbehörden stets den Drittvergleich nachweisen müssen.

Nicht marktkonforme Zinssätze

Werden die Safe-Haven-Zinssätze nicht eingehalten oder gelingt der Nachweis der Marktkonformität nicht, so erfolgt eine teilweise oder vollständige Umqualifizierung der Zinszahlung in eine sogenannte verdeckte Gewinnausschüttung in Höhe der Differenz zwischen dem bezahlten und dem marktkonformen Zins.

Folgen bei der Verrechnungssteuer

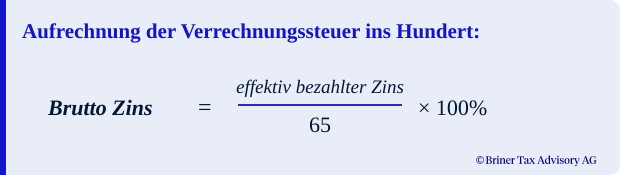

Wird eine Zinszahlung ganz oder teilweise in eine verdeckte Gewinnausschüttung umqualifiziert, wird diese steuerlich, wie eine Dividendenzahlung behandelt. Das bedeutet, dass die Zahlung beim Unternehmen steuerlich nicht abzugsfähig ist und der Verrechnungssteuer von 35 % unterliegt (vgl. CHF 339’500 Verrechnungssteuer – obwohl die Dividende nie ausbezahlt wurde). Das Unternehmen muss auf der Differenz zwischen bezahlten und dem steuerlich akzeptierten Zins die Verrechnungssteuer an die ESTV zahlen und diese auf die Kreditgeber überwälzen. Ist eine Überwälzung auf die Gläubiger nicht möglich, so wird aus Sicht der ESTV angenommen, dass der an die Gläubiger bezahlte Zins bereits nach Abzug der Verrechnungssteuer, also Netto (65%), erfolgte. Der effektiv bezahlte Zins wird als Nettoleistung betrachtet und mit folgender Formel zum Bruttozins (100%) aufgerechnet:

Dies führt dazu, dass sich die vom Unternehmen geschuldete Verrechnungssteuer auf ca. 54 % des bezahlten Zinses erhöht. Eine solche Aufrechnung ins hundert ist damit unbedingt zu vermeiden, da dadurch Fremdkapitalkosten enorm steigen – was ein Unternehmen schnell in Liquiditätsschwierigkeiten bringen kann.

Juristische und natürliche Personen mit Sitz in der Schweiz können die Verrechnungssteuer voll zurückfordern bzw. an ihre geschuldeten Steuern anrechnen lassen. Juristische und natürliche Personen mit Sitz im Ausland können die Verrechnungssteuer nur dann vollständig oder oft sogar nur teilweise zurückfordern, wenn die Schweiz mit dem jeweiligen Sitzstaat ein Doppelbesteuerungsabkommen (DBA) abgeschlossen hat.

Folgen bei der Gewinn- und Einkommenssteuer

Die Anteilseigner des Unternehmens müssen eine verdeckte Gewinnausschüttung analog einer Dividende anteilsmässig mit der Gewinn- bzw. Einkommenssteuer versteuern, auch wenn der Zins nicht an sie, sondern an eine nahestehende Person bzw. Unternehmung bezahlt wurde (sogenannte Dreiecks-Theorie). Haben die Anteilseigner den Zins erhalten, wird der Zinsertrag bei diesen steuerlich in Beteiligungsertrag umqualifiziert.

Verdecktes Eigenkapital

Bei der Gewährung von Darlehen durch nahestehende Gesellschaften oder Personen muss auch geprüft werden, ob eine unabhängige Drittperson dem Unternehmen einen Kredit gewähren würde. Insbesondere darf das Unternehmen nicht unterfinanziert sein. Zur Feststellung des notwendigen Mindesteigenkapitals stützen sich die Schweizer Steuerbehörden auf die von der ESTV in dessen Kreisschreiben Nr. 6a dargelegten Berechnungsmethoden.

Wird aufgrund dieser schematisierten Berechnungsmethoden festgestellt, dass das Unternehmen nicht über genügend Eigenkapital verfügt, wird ein Teil des von nahestehenden Personen gewährten Darlehens in Eigenkapital des Unternehmens umqualifiziert (verdecktes Eigenkapital). Dies hat zur Folge, dass dieser Teil des Darlehens nicht als Fremdkapital anerkannt wird und Zinsen darauf steuerlich nicht zum Abzug zugelassen werden. Die vom Unternehmen bezahlten, aber steuerlich nicht anerkannten Zinsen stellen eine verdeckte Gewinnausschüttung dar, welche die vorgenannten Steuerfolgen auslöst. Unternehmen sind oft knapp finanziert. Daher muss stets geprüft werden, ob genügend Eigenkapital vorhanden ist, damit die Zinsen steuerlich akzeptiert werden. Da die Steuerbehörden die Höhe des Mindestkapitals schematisch aufgrund von Buchwerten berechnen, kann eine Berechnung zu Verkehrs- bzw. Marktwerten zu einem höheren Eigenkapital führen. Höhere Verkehrswerte sind jedoch vom Unternehmen nachzuweisen.

10/20 Nicht-Banken Regel

Der Zins aus einem Einzeldarlehen unterliegt nicht der Verrechnungssteuer – ausser es handelt sich um eine vorerwähnte verdeckte Gewinnausschüttung.

Dies kann sich allerdings ändern, sobald ein Unternehmen mit Sitz in der Schweiz mit mehreren Gläubigern Einzeldarlehen abschliesst und die sogenannte 10/20 Nicht-Banken Regel nicht eingehalten wird:

- Die 10 Nicht-Banken Regel besagt, dass eine der Verrechnungssteuer unterliegende Anleihensobligation vorliegt, falls ein inländischer Schuldner bei mehr als zehn Gläubigern, welche keine Banken sind, gegen Ausgabe von Schuldanerkennungen Geld zu identischen Konditionen aufnimmt und die gesamte Kreditsumme mindestens CHF 500’000 beträgt. Eine Finanzierung kann auch nachträglich zu einer verrechnungssteuerpflichtigen Anleihensobligation werden, z.B. durch Zession oder Syndizierung.

- Die 20 Nicht-Banken Regel besagt, dass eine der Verrechnungssteuer unterliegende Kassenobligation vorliegt, falls ein inländischer Schuldner bei mehr als 20 Gläubigern, welche keine Banken sind, gegen Ausgabe von Schuldanerkennungen fortlaufend Geld zu variablen Bedingungen aufnimmt und die gesamte Kreditsumme mindestens CHF 500’000 beträgt. Für die Berechnung der Einhaltung der 20 Nicht-Banken Regel werden auch die Einzeldarlehen berücksichtigt.

Wird die 10/20 Nicht-Banken Regel nicht eingehalten bzw. übersteigt die Anzahl der Nicht-Banken Gläubiger 10 bzw. 20, liegt eine verrechnungs- und stempelsteuerliche Anleihens- oder Kassenobligation vor:

- Umsatzabgabe: Der Handel, nicht aber die Ausgabe der Obligation, unterliegt der Umsatzabgabe von 0.15% auf dem Verkaufspreis der Obligation, sofern am Handel Schweizer Effektenhändler beteiligt sind.

- Verrechnungssteuer: Schwerwiegender ist aber, dass auf dem fälligen Zins der Obligation die Verrechnungssteuer von 35 % geschuldet ist. Was wie gezeigt für Gläubigern mit Sitz in Ausland negative Steuerfolgen haben kann.

Zählweise: Nicht-Banken–Gläubiger

Grundsätzlich wird jeder Nicht-Banken-Gläubiger einzeln gezählt. Wenn jedoch spezielle Gesellschaftsformen wie Partnerships oder steuerlich transparente Einheiten beteiligt sind, kann die ESTV einen «Look-through-Ansatz» anwenden. Dabei wird nicht die Gesellschaft, sondern die dahinterstehenden Gläubiger betrachtet. Sind unter den Kreditgebern Fonds, werden diese aber gemäss Praxis der ESTV grundsätzlich als ein einziger Nicht-Banken-Gläubiger gezählt, sofern sie nicht speziell für eine einzige Finanzierung aufgesetzt wurden. Um in solchen Fällen Klarheit zu schaffen, empfiehlt es sich, zur Zählweise ein Ruling einzuholen.

Außerdem wird zur Strukturierung der Verbindlichkeiten eine Segmentierung nach verschiedenen Kategorien vorgenommen: (i) überjährige Verbindlichkeiten, (ii) unterjährige Verbindlichkeiten (Geldmarktpapiere), (iii) Garantie- und Sicherungsdepots sowie (iv) Forderungen ohne feste Laufzeit und festen Betrag (Kontokorrentschulden). Nur wenn die Anzahl Nicht-Banken Gläubiger in einer dieser Kategorien 10 bzw. 20 übersteigt, liegt eine Anleihens bzw. Kassenobligation vor. Konzerngesellschaften sind von der Zählung ausgenommen.

Mehrwertsteuer

Der Ertrag aus Fremdkapitalzinsen ist von der Mehrwertsteuer ausgenommen. Mehrwertsteuerpflichtige Gläubiger haben daher oft eine entsprechende Vorsteuerkorrektur vorzunehmen.

Fazit

Die Fremdfinanzierung ist zwar mit Kosten verbunden, aber sie bietet den Vorteil, dass die Eigenkapitalquote unangetastet bleibt und die Anteilseigner weiterhin die Kontrolle über das Unternehmen behalten.

Obwohl die Finanzierung von Unternehmen in der Schweiz mittels Darlehen auf den ersten Steuerblick nicht besonders komplex erscheint, muss insbesondere bei der Gewährung von Darlehen durch die Anteilseigner oder diesen nahestehenden Personen und Gesellschaften und bei der Privatplatzierung von Darlehen einiges beachtet werden. Um Sicherzustellen, dass die Schweizer Steuerbehörden das Darlehen als Fremdkapital und den Zins als steuerlich abzugsfähigen Zins akzeptieren, stellen die Rundschreiben der ESTV zu den Safe-Haven-Zinssätzen und das Kreisschreiben zum verdeckten Eigenkapital eine gute Orientierungshilfe dar.

Da Unternehmen oft Investoren aus dem Ausland anziehen und Privatplatzierungen von Darlehen mit mehreren Kreditgebern nicht selten sind, ist die Strukturierung der Darlehen und das Einhalten der 10/20 Nicht-Banken Regel hier besonders wichtig. So kann zum Beispiel eine Anleihensobligation oft vermieden werden, in dem eine weitere Privatplatzierung zu anderen Bedingungen (Laufzeit, Zins etc.) herausgegeben wird. Daneben muss auch die Ausgestaltung des Darlehensvertrags bei Privatplatzierungen mit in- und vor allem ausländischen Gläubigern sorgfältig erfolgen. Mit spezifischen Klauseln, welche das Verrechnungssteuerrisiko adressieren ist sicherzustellen, dass die 10/20 Nicht-Banken Regel während der gesamten Laufzeit des Darlehens eingehalten wird.

Für Unternehmen, die sich in einem dynamischen Umfeld bewegen, ist die Beratung durch Experten oft unerlässlich, um steuerliche Fußangeln zu umgehen und die Verträge steueroptimal auszugestalten. Mittels einholen von Steuerrulings zu der Bewertung des Eigenkapitals, der Zählweise der Darlehensgläubiger oder Höhe des zulässigen Zinssatzes können Unternehmen und deren Anteilseigner:innen Sicherheit über die Besteuerung erlangen und nachträgliche Korrekturen durch die Schweizer Steuerbehörden vermeiden.

Ihre Startup-Finanzierung steuerlich absichern

Gesellschafterdarlehen, Privatplatzierungen, 10/20-Regel – die steuerliche Strukturierung von Fremdfinanzierungen ist komplex und fehleranfällig. Ich begleite Startups und Wachstumsunternehmen bei der Ausgestaltung marktkonformer Darlehensverträge, der Thin-Cap-Prüfung und dem Einholen von verbindlichen Steuerrulings – bevor die Steuerbehörde Fragen stellt.

👉 Zu den Angeboten & Paketen oder direkt ein Kennenlerngespräch buchen.

FAQ – Finanzierung von Startups & Wachstumsunternehmen

In der Schweiz ja – sofern die publizierten Mindest- und Höchstsätze effektiv eingehalten werden. Zu beachten ist aber das Bundesgerichtsurteil 9C_690/2022 vom 17. Juli 2024: Die Steuerbehörden sind nur dann an die Safe-Haven-Sätze gebunden, wenn sich das Unternehmen selbst daran hält. In grenzüberschreitenden Fällen brauchen Sie zusätzlich einen Drittvergleich (Benchmarking/Refinanzierungsnachweis) für ausländische Steuerbehörden.

Wenn die Thin-Cap-Berechnung gemäss ESTV-Kreisschreiben Nr. 6a ergibt, dass das Unternehmen zu gering eigenkapitalisiert ist, werden Teile des Gesellschafterdarlehens als Eigenkapital umqualifiziert. Zinsen auf diesen Teil sind steuerlich nicht abzugsfähig und können als verdeckte Gewinnausschüttung – inkl. 35 % Verrechnungssteuer – qualifiziert werden. Wichtig: Eine Berechnung zu Verkehrswerten kann zu höherem anerkanntem Eigenkapital führen, muss aber belegt werden.

Nehmen Sie von mehr als 10 Nichtbank-Gläubigern zu identischen Konditionen Geld auf (≥ CHF 500’000), entsteht steuerlich eine Anleihe. Bei mehr als 20 Gläubigern mit variablen Bedingungen eine Kassenobligation. Folge: Verrechnungssteuer von 35 % auf die Zinsen – mit negativen Konsequenzen vor allem für ausländische Gläubiger ohne DBA-Anspruch.

Bewährt haben sich: eine Zinsanpassungsklausel (jährliche Angleichung an Safe-Haven-Sätze), Reporting- und Dokumentationspflichten sowie Covenants zur Einhaltung der 10/20-Regel – inklusive Kündigungsrecht bei Überschreitung. Bei komplexen Strukturen empfiehlt sich zusätzlich das Einholen eines Steuerrulings.

Immer dann, wenn die Safe-Haven-Zinssätze das tatsächliche Risikoprofil nicht abbilden – etwa bei nachrangigen Darlehen, Wandelanleihen oder ausländischen Gläubigern. Eine saubere Verrechnungspreisdokumentation schützt vor Doppelbesteuerungsrisiken und erhöht die Akzeptanz bei ausländischen Steuerbehörden.

Über den Autor

Adrian Briner

dipl. Steuerexperte / dipl. Wirtschaftsprüfer

Gründer und Inhaber der Briner Tax Advisory AG

Mit über 15 Jahren Erfahrung im Schweizer und internationalen Unternehmenssteuerrecht berät Adrian Briner Unternehmen, Unternehmer:innen und CFOs in komplexen Steuerfragen – von Umstrukturierungen, Finanzierungen, Tax Due Diligence bei Unternehmenstransaktionen und Mitarbeiterbeteiligungsplänen bis zu internationalen Steuerrulings.

Anspruch: praxisnahe Lösungen, dokumentierte Rechtssicherheit und Datenschutz «by design». Sämtliche Mandatsdaten werden ausschliesslich in der Schweiz, Ende-zu-Ende-verschlüsselt und DSG/DSGVO-konform verarbeitet.

Basel | Olten 🌐 www.brinertax.ch