Vom klassischen AIA zum AIA für Kryptowerte

Seit 2018 beteiligt sich die Schweiz am automatischen Informationsaustausch über Finanzkonten mit über 100 Staaten, darunter alle wichtigen Finanzzentren. Erfasst werden bisher jedoch ausschliesslich klassische Vermögenswerte – Bankguthaben, Depots und Zinsen. Kryptowährungen, Token und andere digitale Werte blieben aussen vor.

Um diese Lücke zu schliessen, hat der Bundesrat beschlossen, das Crypto-Asset-Reporting-Framework (CARF) der OECD umzusetzen. Dieses soll künftig sicherstellen, dass Kryptowerte steuerlich gleichbehandelt werden wie traditionelle Anlagen. Ziel ist es, Steuertransparenz zu schaffen, Steuerflucht zu verhindern und Geldwäscherei zu bekämpfen.

Stand der Umsetzung (Dezember 2025)

Die Vernehmlassung zum neuen Regelwerk wurde im November 2024 abgeschlossen. Der Bundesrat verabschiedete am 19. Februar 2025 den Entwurf zur Ausweitung des AIA auf digitale Vermögenswerte. Das Parlament hat der Umsetzung im September zugestimmt. Das neue Regelwerk wird damit per 1. Januar 2026 Inkrafttreten und der erste Datenaustausch im Jahr 2027 erfolgen (vgl. Medienmitteilung des Staatssekretariats für internationale Finanzfragen [SIF]). Ab dann wird die Schweiz voraussichtlich mit 74 Partnerstaaten Informationen über Kryptowerte austauschen, wobei insbesondere die USA, China und Saudiarabien nicht darunter fallen. Mit den USA wird die Schweiz in naher Zukunft voraussichtlich ein separates Abkommen zum Datenaustausch abschliessen.

Damit ist klar: Relevante Transaktionen mit Kryptowerten, welche unter CARF fallen, sind ab dem 1. Januar 2026 zu melden. Schweizer Kryptoanleger:innen und Dienstleister haben rund ein Jahr Zeit, sich auf die neuen Meldepflichten und Dokumentationsanforderungen vorzubereiten.

Wer vom neuen Informationsaustausch betroffen ist

Das erweiterte System richtet sich einerseits an Anbieter von Krypto-Dienstleistungen – also insbesondere Banken, Krypto-Börsen, Broker, Verwahrstellen oder Plattformen, die Transaktionen für Kund:innen abwickeln oder Kryptowerte verwahren. Sie müssen künftig Kundendaten erfassen, Transaktionen dokumentieren und an die Steuerbehörden melden, ähnlich wie Banken im klassischen AIA.

Andererseits betrifft die Reform Privatpersonen, die gewisse Kryptowerte halten oder handeln. Ihre Bestände und Erträge werden künftig nicht mehr ausschliesslich durch Selbstdeklaration, sondern auch durch automatischen Datenaustausch erfasst. Wer solche Kryptowerte hält, sollte deshalb sicherstellen, dass alle Werte vollständig und korrekt in der Steuererklärung erscheinen – denn ab 2027 werden die Steuerbehörden entsprechende Kontrollinformationen aus dem Ausland erhalten.

Selbstverwahrung schützt nicht vor Transparenz. Wer seine Kryptowährungen nicht über einen Dienstleister hält, sondern die Zugangsschlüssel selbst verwahrt, könnte sich dem Informationsaustausch zwar vorübergehend entziehen. Dieses Vorgehen hat jedoch einen entscheidenden Haken: Solange die Kryptowerte in der eigenen Wallet liegen, bleiben sie wirtschaftlich isoliert. Spätestens wenn sie in traditionelle Währungen umgewandelt oder über regulierte Plattformen transferiert werden, greifen die Sorgfalts- und Meldepflichten der Dienstleister – sofern die Transaktion in einem AIA-Mitgliedstaat erfolgt. Nach Schätzungen gelangen rund 80 Prozent aller Kryptowerte irgendwann in den regulierten Bereich, womit sie letztlich dem Informationsaustausch unterliegen (Quelle: NZZ, «Von wegen anonym: Auch Kryptowerte sollen künftig dem weltweiten Informationsaustausch der Steuerbehörden unterliegen», 8. September 2025).

Welche Kryptowerte gemeldet werden

Das neue Regime verwendet einen sehr weiten Begriff des „Kryptowerts“. Er umfasst alle digitalen Darstellungen von Werten, die auf einer Blockchain oder einer vergleichbaren Distributed-Ledger-Technologie beruhen und für Zahlungs-, Tausch- oder Anlagezwecke genutzt werden (“relevanter Kryptowert”).

Meldepflichtig sind insbesondere bekannte Kryptowährungen wie Bitcoin, Ether oder Solana, aber auch, Stablecoins, tokenisierte Anlagen und nicht-fungible Token (NFTs), sofern sie Zahlungs- oder Anlagezwecken dienen. Nicht erfasst sind digitale Zentralbankwährungen (CBDC) und E-Geld-Produkte, die bereits über den klassischen AIA abgedeckt werden.

Von der Meldepflicht ausgenommen sind hingegen persönliche oder nicht handelbare NFTs, etwa NFTs ohne Marktwert, oder interne Nutzungstoken, die einzig für den Zugang zu Plattformfunktionen verwendet werden. Auch Tauschgeschäfte zwischen nicht relevanten Kryptowerten unterliegen nicht der Meldepflicht. Wird allerdings ein relevanter Kryptowert gegen einen nicht relevanten Kryptowert getauscht, ist die Transaktion insoweit meldepflichtig, als der relevante Kryptowert betroffen ist. Immer wenn ein relevanter Kryptowert Bestandteil der Transaktion ist, löst dies die Meldepflicht aus.

Welche Transaktionen der Meldepflicht unterliegen

Die neuen Meldepflichten erfassen weit mehr als den klassischen Kauf oder Verkauf von Kryptowährungen. Erfasst werden sämtliche Transaktionen, bei denen relevante Kryptowerte übertragen oder getauscht werden.

Dazu gehören insbesondere Transaktionen, bei denen relevante Kryptowerte gegen andere Kryptowerte bzw. vice versa oder gegen gesetzliche Zahlungsmittel (Fiat-Währungen) getauscht werden – also etwa ein Umtausch von Bitcoin in Ether oder von Bitcoin in Schweizer Franken. Auch Übertragungen zwischen zwei meldepflichtigen Anbietern von Krypto-Dienstleistungen (z. B. Börsen oder Verwahrstellen) fallen darunter. Ebenso meldepflichtig sind Auszahlungen von einer Plattform auf eine private Kryptoadresse (Self-Custody-Wallet) sowie der umgekehrte Vorgang, wenn Kryptowerte von einer externen Kryptoadresse an eine meldepflichtige Plattform überwiesen werden.

Selbst interne Transfers zwischen verschiedenen Nutzerkonten auf derselben Handelsplattform können meldepflichtig sein, sofern ein wirtschaftlicher Eigentumswechsel vorliegt oder der Plattformbetreiber nicht eindeutig zwischen Eigen- und Fremdtransaktionen unterscheiden kann.

Darüber hinaus können auch Staking-Erträge, Mining-Rewards oder Airdrops unter die Meldepflicht fallen – insbesondere dann, wenn sie eine wirtschaftlich relevante Vermögenszunahme darstellen und über einen meldepflichtigen Anbieter von Krypto-Dienstleistungen abgewickelt werden.

Welche Daten ausgetauscht werden

Meldende Anbieter von Krypto-Dienstleistungen müssen künftig umfangreiche Informationen über ihre Kund:innen und deren Transaktionen an die Steuerbehörden übermitteln. Die Anforderungen orientieren sich am OECD-Standard und sind inhaltlich ähnlich aufgebaut wie beim bisherigen AIA für Bankkonten, aber auf die Eigenheiten digitaler Vermögenswerte zugeschnitten.

Gemeldet werden zunächst die Identifikationsdaten der betroffenen Personen – also Name, Adresse, Steueridentifikationsnummer (TIN), Wohnsitzstaat sowie bei natürlichen Personen Geburtsdatum und Geburtsort. Wird eine juristische Person als Kundin geführt, so werden zusätzlich die entsprechenden Angaben zu den beherrschenden Personen („Controlling Persons“) gemeldet.

Ebenfalls weitergegeben werden die Angaben zum meldenden Anbieter, also der Name, die Adresse und eine allfällige Identifikationsnummer des Krypto-Dienstleisters.

Für jede Art von relevantem Kryptowert, mit dem im Berichtsjahr Transaktionen durchgeführt wurden, müssen sodann aggregierte Transaktionsdaten gemeldet werden. Dazu gehören insbesondere:

- die Gesamtbeträge und Stückzahlen der Käufe und Verkäufe gegen Fiat-Währungen,

- die aggregierten Marktwerte und Einheiten von Transaktionen zwischen verschiedenen Kryptowerten,

- die Gesamtwerte von Übertragungen, sowohl an den oder die Nutzer:in als auch von diesem bzw. dieser an Dritte,

- sowie die Gesamtzahl und der Marktwert sogenannter „meldepflichtiger Einzelhandelstransaktionen“, also einzelner Zahlungs- oder Transfergeschäfte im Detailhandel oberhalb der im Standard festgelegten Schwelle von USD 50’000.

Die gemeldeten Daten beziehen sich jeweils auf Bruttowerte und Stückzahlen; steuerliche Gewinne oder Verluste werden nicht direkt übermittelt. Sie lassen sich jedoch anhand der gemeldeten Beträge und Vergleichsdaten aus der Steuererklärung ableiten (vgl. OECD: International Standards for Automatic Exchange of Information in Tax Matters – Crypto-Asset Reporting Framework and 2023 update to the Common Reporting Standard, Seite 72 und Erläuterungsbericht des Bundesrats zum E-AIAG, Vernehmlassung 15. November 2024).

Steuerliche Auswirkungen für Schweizer Anleger:innen

In der Schweiz bleibt der steuerliche Grundsatz unverändert:

Private Kapitalgewinne aus dem Verkauf von Kryptowährungen sind steuerfrei, solange keine gewerbsmässige Handelstätigkeit vorliegt. Gewinne aus gelegentlichen Umschichtungen oder langfristigem Halten („Holding“) müssen daher nicht als Einkommen versteuert werden.

Anders verhält es sich bei laufenden Erträgen:

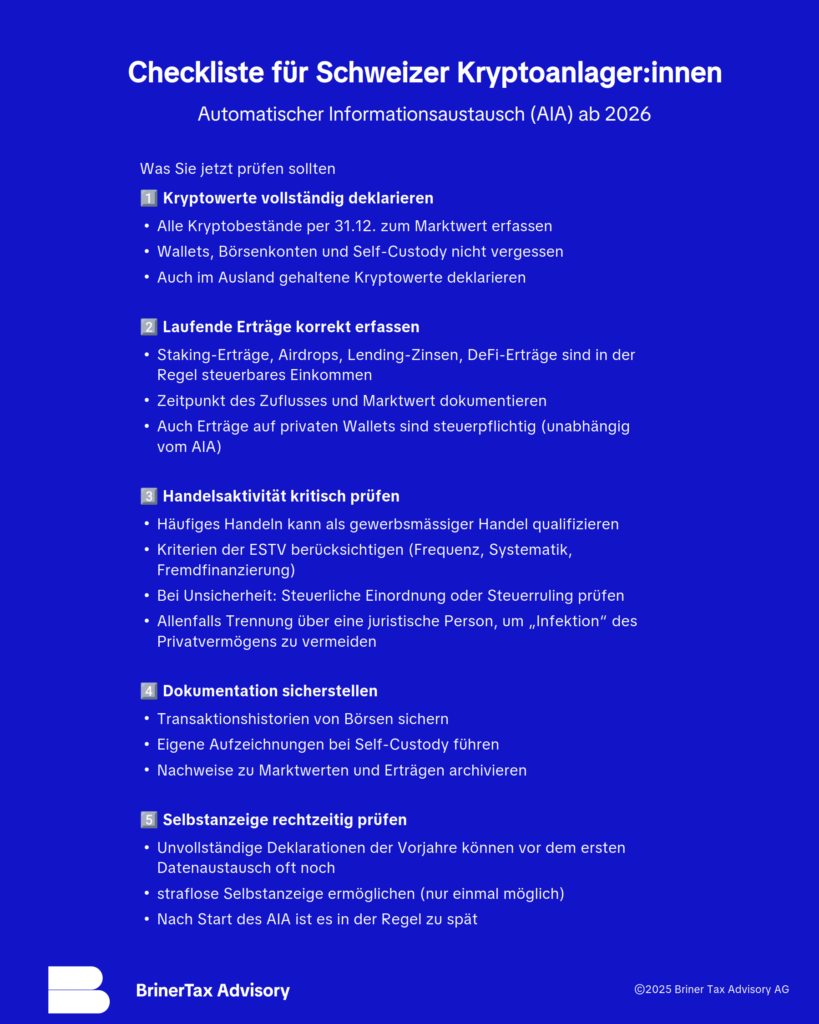

Einkünfte aus Staking, Airdrops, Zinsen aus Lending oder Erträge aus DeFi-Protokollen gelten in der Regel als steuerbares Einkommen. Zudem unterliegen alle Kryptowerte der jährlichen Vermögenssteuer zum Marktwert per 31. Dezember.

Mit dem erweiterten AIA wird es für Steuerbehörden einfacher, undeutlich deklarierte Kryptobestände oder fehlende Erträge zu erkennen. Wer seine Steuererklärungen bisher nicht vollständig ausgefüllt hat, kann bis zum ersten Datenaustausch oft noch von einer straflosen Selbstanzeige profitieren – sofern es die erste ist.

Empfehlungen aus der Praxis

Für Privatanleger:innen bedeutet die Ausweitung des AIA vor allem eines: Transparenz ist Pflicht. Alle Kryptowerte sollten sauber dokumentiert und mit Marktwerten nachgewiesen werden. Erträge aus Staking oder Lending gehören ebenso in die Steuererklärung wie klassische Kapitalerträge.

Auch wer häufiger handelt, sollte prüfen, ob seine Tätigkeit noch als private Vermögensverwaltung oder bereits als gewerbsmässiger Handel gilt. Hier können die Kriterien der Eidgenössischen Steuerverwaltung oder ein Steuerruling helfen, Klarheit zu schaffen. Allenfalls können die Vermögenswerte mit welche gehandelt wird auch auf eine separate juristische Person übertragen werden, um sicherzustellen, dass ein häufiger Handelt das übrige Anlagevermögen nicht ebenfalls als gewerbsmässig “infiziert”.

Wer in den vergangenen Jahren unvollständige Angaben gemacht hat, sollte diese rechtzeitig bereinigen. Nach dem Start des Datenaustauschs ist es in der Regel zu spät, eine straflose Selbstanzeige einzureichen.

Fazit

Der automatische Informationsaustausch für Kryptowerte bringt eine neue Realität: Relevante Kryptowerte, welche über meldepflichtige Anbieter von Krypto-Dienstleistungen gehandelt bzw. gehalten werden, werden steuerlich so transparent wie Bankkonten. Für Anleger:innen ist jetzt der richtige Zeitpunkt, Bestände und Erträge zu prüfen, Nachweise zu sichern und die eigene Deklarationspraxis zu optimieren.

BrinerTax Insight:

Ich unterstütze Privatpersonen, Unternehmer:innen und Unternehmen bei der korrekten steuerlichen Behandlung von Kryptowerten – von der jährlichen Deklaration bis zur steuerlichen Risikoanalyse und allfälligen Selbstanzeige.

👉 Jetzt unverbindliches 30-Minuten-Gespräch vereinbaren

FAQ

Die Datenerhebung startet voraussichtlich am 1. Januar 2026, der erste Datenaustausch erfolgt bis Ende 2027.

Fehlende Deklarationen können bis zum ersten Datenaustausch oft noch über eine einmalige, straflose Selbstanzeige korrigiert werden.

Ja, sofern sie einen wirtschaftlichen Wert haben und zu Anlage- oder Einkommenszwecken genutzt werde

Nur Erträge, die über eine meldepflichtige Plattform oder einen Mining-Pool erzielt werden, fallen unter den automatischen Informationsaustausch. Erfolgen Staking, Mining oder Airdrops direkt auf eine private Wallet, werden sie nicht gemeldet – sind in der Schweiz aber dennoch als steuerbares Einkommen zu deklarieren.

Glossar

NFT (Non-Fungible Token) – ein eindeutiger digitaler Vermögenswert auf der Blockchain, häufig für Kunstwerke, Sammlerstücke oder digitale Rechte.

Staking – das Sperren von Kryptowährungen, um ein Blockchain-Netzwerk zu sichern; als Gegenleistung erhält man Erträge (vergleichbar mit Zinsen).

DeFi (Decentralized Finance) – dezentrale Finanzanwendungen ohne Banken oder Broker, bei denen Transaktionen direkt über Smart Contracts abgewickelt werden.

Airdrop – kostenlose Verteilung von Tokens an Nutzer:innen, meist zu Marketing- oder Belohnungszwecken.

Wallet – digitale Brieftasche, in der Kryptowerte gespeichert und verwaltet werden.

CBDC (Central Bank Digital Currency) – digitale Währung, die direkt von einer Zentralbank ausgegeben wird.

Über den Autor

Adrian Briner

dipl. Steuerexperte / dipl. Wirtschaftsprüfer

Gründer und Inhaber der Briner Tax Advisory AG

Mit über 15 Jahren Erfahrung im Schweizer und internationalen Steuerrecht berät Adrian Briner Unternehmen, Unternehmer:innen und Privatpersonen in zentralen Steuerthemen – von Krypto-Besteuerung über Umstrukturierungen bis zu internationalen Rulings.

Anspruch: praxisnahe Lösungen, dokumentierte Rechtssicherheit und Datenschutz „by design“. Mandatsdaten werden ausschliesslich in der Schweiz, E2E-verschlüsselt verarbeitet.

BrinerTax verarbeitet sämtliche Mandatsdaten ausschliesslich in der Schweiz, Ende-zu-Ende-verschlüsselt und DSG/DSGVO-konform.

Basel | Olten 🌐

www.brinertax.ch